Ako chránia banky a platobné systémy? Moderným efektívnym riešením sú špeciálne antifrodné systémy. Ruská legislatíva dnes robí svoju aplikáciu nielen žiaducou, ale aj povinnou. Preto rozšírenie spektra takýchto systémov, zvýšenie ich trhu, vznik nových typov služieb a softvéru. Poďme sa pozrieť na to, ako to funguje, ako tieto systémy fungujú, ako sú regulované zákonom a aké sú problémy s nimi.

Čo je freethinker?

Podpísania v angličtine, podvody, boj proti podvodom sú dnes veľmi populárne: môžu sa počuť v prejave obyvateľov a vidieť v špecializovaných vedeckých časopisoch. Často sprevádzajú témy týkajúce sa bánk, elektronických platobných systémov a finančných inštitúcií. A to nie je jednoduché. Flood dosiahla svoj rozkvet.

Takže čo je to? Frod - jeden z druhov podvodov. Akcie, ktoré zahŕňajú krádež niektorej inej nehnuteľnosti, majetok alebo nadobudnutie práv na majetok niekoho iného, aktíva zneužitím dôvery alebo podvodu. Dôležitý výklad a posledný koncept. Podvodom je úmyselné narušenie pravdivých informácií (aktívne klamstvo) a ticho o skutočnom stave vecí (pasívny podvod). Teraz prejdime k definícii trestnej legislatívy Ruskej federácie. Podvod (článok 159 Trestného zákona Ruska) - činy spáchané s žoldnierskym účelom podvodom alebo zneužitím dôvery obete, ktorého výsledkom je nezákonné zhabanie majetku alebo majetkových právv prospech páchateľa alebo iných osôb, ktoré spôsobili škodu majiteľovi nehnuteľnosti.

Takže, čo rozlišuje oslobodené? Všetky žaloby proti obetiam trestných činov sú založené na jej podvode. Keďže demontujeme systém proti zamrznutiu, dajme klasické príklady pre priemysel IT:

Phishing - vytvorenie škodlivých falzifikátov. Carding - všetky spôsoby, ako vytvoriť platobnú kartu. Želanie - Zneužívanie dôvery kupujúceho, klienta. ZEMĚDZOVANIE - presmerovanie na škodlivé stránky.Mobilné podvody a iné druhy protiprávnych činností súvisiacich so sociálnym inžinierstvom.Predstavte si teraz definíciu frodo v úzkom zmysle - konkrétne pre finančné organizácie. Ide o zámerný čin alebo nečinnosť jednotlivcov a právnických osôb, aby získali protiprávnu dávku na účet inej osoby, spoločnosti a /alebo spôsobili jej hmotnú alebo nehmotnú škodu.

spôsoby, ako zabrániť žabke

Poďme bližšie k antifrodným systémom. Je potrebné zabrániť frustrácii na administratívno-organizačnej úrovni, ak sa prípad týka finančných inštitúcií. V prípade špecializovaného softvéru to nie je vždy prípad. Klasické protiopatrenia sú nasledovné:

Interný audit v organizácii. Školenie zamestnancov praktického boja proti frodo. Ovládanie logického i fyzického prístupu k systému. Identifikácia a kontrola konfliktu záujmov v spoločnosti. Postupy koordinácie a schvaľovania akcií zamestnancov.Prax ukazuje, že takéto opatrenia niekedy nestačia. V modernejna svete účinnejšie špeciálne protizámrazové systémy. A zastavíme sa tam.

Anti-slobodný systém - čo je to?

Systém detekcie podvodov - anglický názov nášho témy konverzácie. Antifrodný systém pre banku je špecifický softvérový /hardvérový a softvérový komplex, ktorý zabezpečuje monitorovanie plodu, jeho detekciu a riadenie úrovne nebezpečenstva. Vyvinutý predovšetkým pre bankové inštitúcie, platobné systémy, telekomunikačné operátorov. Musím povedať, že odrody plodu v priebehu času sa menia, pokrok. Napríklad pred niekoľkými rokmi boli hlavné hrozby voči bankám mykanie, kŕče (nelegálne používanie strojov na čítanie informácií z magnetickej stopy bankovej karty). Často v tlači môžete zaznamenať správy o špeciálnych kartách na bankomatoch, ktoré sú nastavené na nelegálne čítanie informácií z kariet obetí. Dnes sú ohrozené rôzne služby DBA (služby diaľkového bankovníctva). Vyvinutý špeciálny malware pre mobilné zariadenia na ukradnutie informácií. Populárne špecializované automatizované bankové systémy. Tiež sa nazýva vnútorné alebo vnútorné. Preto, v prvom rade - vývoj antifroda v systéme DBO. Prejdime k ďalšej téme.

Legislatívna úprava

Takže vidíte správu: "Prevádzka je zakázaná anti-žabím systémom." Prečo? Ochranný softvér umožňuje bankám blokovať všetky podozrivé (z ich pohľadu) operácie. Robí to pre bezpečnosť klienta a pre zisk samotnej banky. Koniec koncov, aktransakcia bola vykonaná bez súhlasu majiteľa účtu, potom je finančná organizácia povinná plne kompenzovať straty. Toto je nariadené federálnym zákonom č. 161 "o finančnom národnom systéme" (článok 9).

Obráťme sa na nedávny dokument centrálnej banky Ruska s názvom "O požiadavkách na ochranu údajov v platobných systémoch Bank of Russia." Stanovuje, že všetky domáce banky sú povinné podávať správy o všetkých druhoch operácií (neoprávnené zasielanie finančných prostriedkov prostredníctvom platobných systémov). Finančné organizácie sú tiež povinné informovať štátne orgány o podozreniach z výskytu (alebo dokonca výskytu) udalostí v segmentoch siete, kde má pracovisko prístup do platobného systému. K dnešnému dňu je krádež veľkých peňazí z účtov zákazníkov už predmetom sporu. Bohužiaľ, podvodné operácie týkajúce sa nezákonného zadržiavania finančných prostriedkov obete pri plateniach s virtuálnymi obchodmi sa v Ruskej federácii prakticky nepreskúmajú. O revízii v Ruskej federácii návrh zákona, ktorý zavádza prísnu zodpovednosť za spáchanie počítačovej kriminality:

čl. 158 Trestného zákona Ruska sa dopĺňa položkou o krádeži elektronických peňazí, sumy z bankových účtov. Čl. 183 Trestného zákona Ruska je doplnené o položku o nezákonnom zhromažďovaní osobných údajov obete zneužitím dôvery.Je potešením, že centrálna banka Ruskej federácie je v súčasnosti určená koncepciami regulácie crowdfundingu - jedným z prostriedkov kolektívneho financovania projektu založeného na dobrovoľných daroch.Hlavné riziká sú: využívanie crowdfundingu na výstavbu finančných pyramíd, opacita nástrojov financovania, možnosť splácania finančných prostriedkov sponzorom za nerealizovanie projektu.

Zásady ochranných systémov

Systémy proti žábe v populárnych mobilných sledovacích jednotkách, v iných zariadeniach a zariadeniach vykonávajú dve hlavné úlohy:

Vytvárajú kontrolné prostredie. Zabráňte podvodným činnostiam.Pozrime sa, ako funguje bankový antifraud. Všeobecné princípy fungovania takýchto systémov pre všetky komplexy sú stále nezmenené. Uprednostňuje proces zisťovania abnormalít - netypických akcií, operácií, účtovných záznamov v často opakujúcich sa udalostiach, ktoré sa zaoberajú veľkým množstvom údajov. Väčšina systémov vie vo svojom príklade nejednotné prípady, ktoré je potrebné prispôsobiť každému typickému kroku. Takže, aký je hlavný bod uznania novej generácie systémov proti vozidlu? Ide o netypické akcie a heterogénne informácie. Napokon, podľa štatistiky je 85% všetkých činností zamestnancov banky cyklické a opakujúce sa každý deň. A potom, ako sa hovorí, v prípade technológie:

Vytvára sa snímka štandardného dňa zamestnanca. Je nakonfigurovaný automatický upozornenie pre jeho činnosť. Odhalenými odchýlkami je vykreslený obraz možného Freda.Aby sme pochopili, ako anti-free systém funguje, predstavte si nasledujúci algoritmus:

Vytvorenie vzoru (vzor) froid. Detekcia zhody na 80% akcií s touto šablónou. Zablokovanie používateľa nazistil dôvody svojho neštandardného správania.Podľa štatistík môže rovnaká schéma podvodného správania v konkrétnej spoločnosti pracovať až 4 krát! Ako sa vyrovnať s odchýlkami? Prax ukazuje, že z väčšej časti sú štandardné, opakované mimo individuálnych charakteristík každého klienta. Na základe hlavných úloh vnútorných antifrodných systémov je algoritmus v tomto prípade nasledovný:

Vytvorenie vzoru odchýlok. Detekcia zápasov 80% akcií. Oznámenie príslušných vládnych orgánov o možných príčinách sa zamieta. Informácie analyzované systémom

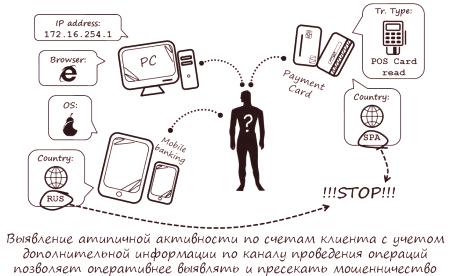

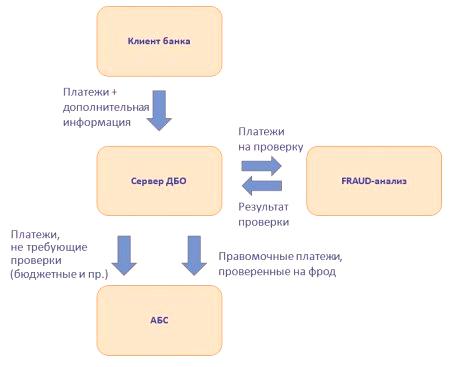

Systém boja proti podvodom možno lepšie pochopiť tým, že si uvedomuje, aké informácie používa. Súbor údajov bude pre každú konkrétnu organizáciu odlišný. Po prvé, závisí to od jej špecifiká: banka, telekomunikačný operátor, depozitár, zúčtovacie centrum atď. Vo všeobecnosti sa informácie zhromažďujú z rôznych finančne významných komplexov. Napríklad, s ABS pre bankový sektor, z databáz pre transakcie pre platobné systémy. Kritériá pre zber údajov sú tiež odlišné. V prípade systémov SAP sú dôležitejšie činnosti a operácie, ktoré sa odzrkadľujú v hlavnej knihe, pre komunikačných operátorov - návštevnosť zákazníkov a akcie, ktoré môžu znížiť sumu na svojom osobnom účte.

Architektúra systému

Krátko sa dotýkajte architektúry anti-free-služieb. Spravidla sú orientované na konštrukciu klient-server. Technické charakteristiky toho, čo bude závisieť od dizajnu vybraného konkrétnym developerom, a prostredia, v ktorom jebude produkt implementovaný. Ale ktorýkoľvek z týchto systémov bude nevyhnutne obsahovať tieto prvky:

Jadro celého systému. Databázy. Konzola riadenia. Vlastné klientske moduly.Ak sa pozrieme na prehľad mobilných protiblokovacích systémov, ich obsah bude vo všeobecnosti rovnaký. Presťahujeme sa k novej téme.

Inteligentné systémy

Samozrejme, ako odpoveď na takúto inováciu, podvodníci začínajú hľadať nové spôsoby, ako obchádzať protifraudové systémy. Na vyvrátenie týchto pokusov vývojári produkujú stále viac vyspelých protiopatrení. Jedným z nových produktov je intelektuálny nemrznúci systém. Inštalované v priemyselných dátových centrách alebo serverových priestoroch v IT štruktúre samotnej organizácie. Jeho algoritmy sú založené na matematických modeloch typického pracovného dňa zamestnanca. Ale to nie je všetko. Pre moderné systémy proti frodám môže dôjsť k strojovému učeniu. Údaje pre neho sú získané z objemného súboru informácií s názvom BigData. Preto sa vytvárajú súkromné vzorce správania pre každého zamestnanca, ktoré sú "zaostrené" vo funkciách klienta. Aké je dobré seba-vzdelávanie anti-slobodných systémov s akumuláciou dát? Tento koncept umožňuje znížiť úroveň dvoch bežných chýb - falošné poplachy a preskakovanie skutočných vtákov. Ako si vybrať anti-free systém? Samozrejme, spotrebiteľ by mal venovať pozornosť možnosti samoštúdia. Ale nemali by sme si myslieť, že systém zaručí 100% bezpečnosť. Cybercriminals vymýšľajú nové metódy útoku každý deň. Ale zistiť o nich, bohužiaľ, môžete len pospáchanie trestného činu. Existuje ďalší aspekt, proti ktorému sú dokonca aj tie najpokročilejšie protizdrojové systémy bezmocné. Je to použitie zločincov metód sociálneho inžinierstva. Inými slovami, tie prípady, keď obeť dobrovoľne prevádza peniaze na votrelca, zverejňuje svoje osobné informácie, poskytuje tajné informácie o bankových kartách atď. Proti takémuto "šarmu" protiopatrení ešte neboli vynájdené.

Používanie systému pre on-line banky

Pozrime sa, aké systémy proti podvodom sú pre online banky a služby DBA. Predovšetkým, na ochranu zákazníkov, existujú obmedzenia na vykonávanie finančných transakcií, použitie "druhého radu obrany". Tu sú príklady rozhodnutí o monitorovaní:

Obmedziť nákupy na jednu bankovú kartu alebo na jedného klienta v určitých intervaloch. Obmedzenia maximálnej výšky jednorazového nákupu prostredníctvom jednej bankovej karty alebo jedného klienta v určitom čase. Obmedzenia počtu kariet, ktoré používa jeden majiteľ v určitom čase. Obmedzenia počtu používateľov, ktorí môžu disponovať s jednou bankou. Účtovanie nákupnej histórie: vytvorenie čiernobieleho zoznamu.Za účelom nabitia držiteľa karty v čase, keď tam bol žiadna známka "platba zlyhala: Operácia nie je povolená antyfroda systém," to (systém), predstavila rad požiadaviek. Najdôležitejšie z nich je: rozpoznať používateľa podľa určitých noriem a algoritmov. Preto hodnota jednej alebo druhejanti-frod-systémy - vo svojej schopnosti rýchlo a presne určiť, kde sú vlastné akcie a kde - operácie podvodníka. Ďalšou dôležitou funkciou sledovania žáb: zhodnotiť, ako sa pravý držiteľ karty správa pri platbe, napríklad v online obchode. Zaznamenávajú sa informácie zadané klientom, podobnosť jeho správania s algoritmom typických akcií atď.

Ako funguje mobilný bankový systém?

Poskytneme čitateľovi vizuálny algoritmus pre pohodlie čitateľa:

Prvá operácia operácie je overená, ako sme už uviedli vyššie, zhode správania užívateľa s typickými činnosťami jeho vlastníka. Najdôležitejšou vecou je správnosť vložených informácií, ktoré by mali byť známe iba jeho. Napríklad kód PIN. Na základe analýzy činností osoby vykonávajúcej operáciu je pridelený určitý štítok. Zelená. Transakcia s nízkou pravdepodobnosťou podvodného správania. Žltá. Transakcie, pri ktorých je riziko podvodu nad priemerom. To znamená, že pre takúto platbu je potrebná väčšia pozornosť.Červená. Je veľmi pravdepodobné, že transakcia prebieha presne podvodne. Aby bolo možné uskutočniť takúto platbu, musí byť dokumentácia držiteľa karty zdokumentovaná.Okrem toho možno použiť najjednoduchšie spôsoby ochrany klienta:

Ochrana pred výberom čísla karty a jeho kódu CVV. Analýza parametrov konkrétnej karty podľa typu produktu, vlastník bankovej organizácie - emitent, krajina vydania a zemepis využitia. Identifikácia držiteľa karty s jeho históriounakupovanie. Retrospektívna analýza nákladov na karty. Detekcia odtlačkov použitých zariadení podozrivých operácií atď.Opäť sa vrátime k vyššie uvedeným označeniam a ich významom:

Zelená. Osoba zaplatí kartu vydanú ruskou bankou, ktorá je nákupom v Rusku. Výška účtu neprekročí jeho priemer. Operácia je teda zelená. Potom pôjde o autorizáciu pomocou technológie 3D-Secure (pre držiteľa karty zadajte kód, ktorý príde na telefónne číslo pripojené k karte). Žltá. Tieto označenia budú preto priradené k transakciám s vyššou sumou šeku pre tohto vlastníka. Napríklad pri platení za rovnaké nákupy z internetových obchodov. V takýchto prípadoch bude banka automaticky smerovaná na overovanie online alebo manuálne overenie. Červená. Ide o operácie, ktoré systém považuje za podvodné. Tu je príklad: karta sa vydáva v Rusku, ale s jej pomocou sa platí v USA, zatiaľ čo majiteľ "plastu" je v Turecku. Nevýhody systémov

Napokon sa pozrime na klady a zápory systému "anti-frod". Najdôležitejšou nevýhodou je neschopnosť preukázať fakt žaby. Spočíva na nedostatku dôkazov, nedostatku potrebných technických detailov. Tu je príklad "chorého" - tzv. Priateľského fóra, o ktorom boli opakovane napísané bankové portály. Podvodný režim je približne nasledovný:

Držiteľ karty uskutoční nákup v internetovom obchode. Držiteľ karty potom požiada banku, ktorá ho vydala, o žiadosť o vrátenie platbyna jeho účet z dôvodov neposkytnutia služby alebo nedodania tovaru. To je držať charjack. Ak obchod nepreukáže nespravodlivosť nárokov držiteľa karty, banka je povinná túto sumu odpísať z trhového účtu a vrátiť ho na účet neúspešného zákazníka.V dôsledku toho sú dotknuté internetové obchody:

Od bezohľadných klientov sú vedome nepravdivé údaje uvedené na účely neplatenia alebo iniciujú vrátenie platby po prijatí tovaru alebo skutočnom poskytnutí služby. Osobné informácie zamestnávateľov používajú samostatne zárobkovo činné osoby na sobecné účely. Od hackerov a kybernetických zločincov, ktorí nelegálne získali prístup k osobnej databáze obchodu.Aj najpokročilejší systém boja proti podvodom dnes nemôže odolávať ľudskému faktoru. Ak je zjavné sprisahanie medzi zamestnancami banky a obchodných zamestnancov, nie je reálne, aby to úspešne vydržalo. Okrem toho používanie takýchto systémov vedie k jeho "výrobným nákladom". Ak softvér na ochranu často odmieta platby a prevody klientov bánk, pretože sa zdajú byť podozrivé, organizácia stratí držiteľov svojich kariet, ktorí nie sú spokojní s obmedzeniami vlastných financií. Ak systém monitorovania žabosti zavedie virtuálne obchody, budú sa vyskytnúť problémy s ochranou používateľských údajov - osobných aj platobných kariet. Okrem toho musíte prejsť certifikáciou tak, aby spĺňala požiadavky PCI DSS, rovnako ako brať do úvahy ruské federálne zákony o ochraneosobné informácie. Zhrňme. Systém Anti-Frost je špeciálny softvér, ktorý dokáže vydržať kybernetické útoky, hackeri a iné druhy podvodov v bankových platobných systémoch. Najvzdialenejšie sú tu intelektuálne systémy, ktoré sú schopné sebaučiť sa počas práce. Avšak monitorovanie žábami má stále veľa nepríjemných nedostatkov: pravdepodobnosť chybného blokovania platieb a transferov, neschopnosť odolávať ľudskému faktoru.